Integrierte Berichte sind im deutschsprachigen Raum noch immer die Ausnahme.

Zwei Gründe dafür sind:

- Es gibt noch nicht den Standard, an dem sich alle Unternehmen orientieren können. Im Reporting muss ein Unternehmen seinen Weg finden und dafür verschiedene Regelungen und Rahmenvorgaben kennen und anwenden.

- Die Grundlage für ein echtes integriertes Reporting ist ein integriertes Management. Das heißt, dass ein Unternehmen eine Steuerung etabliert, die auch die Wechselwirkungen der verschiedenen Unternehmensdimensionen abbildet. Ein Beispiel sind die wirtschaftlichen Folgen von Umweltfaktoren.

Unabhängig davon lässt sich im Reporting eine zunehmende Integration von ökologischen und sozialen Themen erkennen. Am Ende könnte tatsächlich irgendwann eine weit verbreitete Integrierte Berichterstattung stehen.

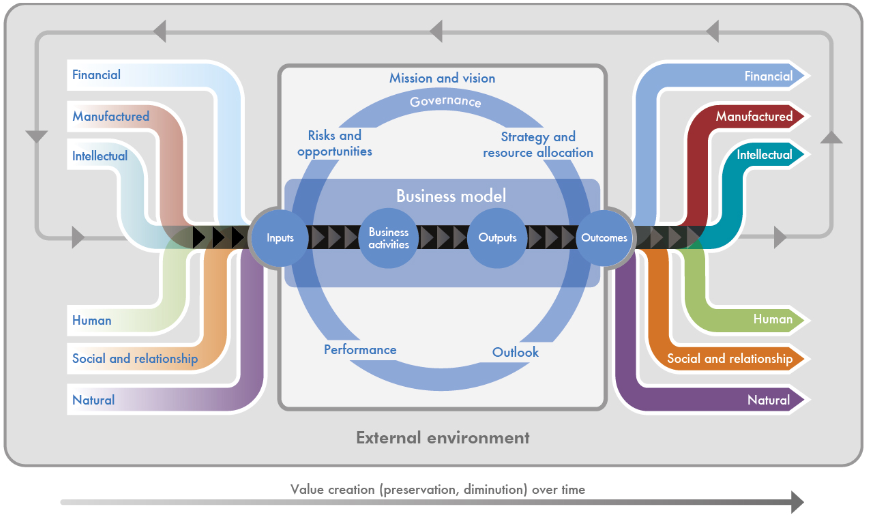

Was gewinnt ein Unternehmen?

Der wohl größte Nutzen: Das Unternehmen erhält ein ausgewogenes Bild von der Unternehmensperformance. Finanzielle und nichtfinanzielle Erfolgsfaktoren werden ganzheitlich betrachtet und abgebildet.

Daraus ergibt sich:

- eine stabilere, weil langfristiger angelegte Unternehmenssteuerung,

- ein verbessertes Risikomanagement,

- eine verbesserte bereichsübergreifende Zusammenarbeit im Unternehmen,

- einen verbesserten Überblick über die Stakeholderthemen und -interessen,

- eine verbesserte Wertschöpfung, und mehr Erfolg.

Was sind die Herausforderungen?

Eine integrierte Berichterstattung erfolgt niemals von einem Jahr auf das nächste. Wer sich dafür entscheidet, entscheidet sich für einen Mehrjahresweg:

- Eingriffstiefe: Das Aufsetzen eines integrierten Managements greift stark in die Unternehmensprozesse ein. Es erfordert eine Grundsatzentscheidung des Managements (Vorstand und Aufsichtsrat).

- Aufwand: Eine Implementierung des neuen Reportings bringt nicht unerhebliche Kosten mit sich.

- Verständnis: Das neue Reporting erfordert eine erhöhte bereichsübergreifende Zusammenarbeit. Das Verständnis dafür muss bei den Beteiligten in der Regel erst geschaffen werden.

- Zeitdruck: Börsennotierte Unternehmen müssen für die Veröffentlichung ihrer Finanzdaten Fristen einhalten (drei Monate). Die Erhebung vieler nichtfinanzieller Daten innerhalb dieser Frist ist oftmals nicht oder nur schwer möglich.

- Berichtsinhalte: Das Unternehmen muss mithilfe der unterschiedlichen Regelwerke die zu ihnen passenden Inhalte für das Reporting finden (Wesentlichkeit, Kernthemen).

- Komplexität im Reporting: Eine integrierte Berichterstattung erhöht nicht zwangsläufig die kommunikative Transparenz. In der Vielschichtigkeit der Informationen gehen die Blickwinkel der verschiedenen Stakeholdergruppen schnell verloren.

Zu berücksichtigende Standards für eine integrierte Berichterstattung

International Integrated Reporting Framework (IR)

UN Global Compact Communication on Progress (COP)

Global Reporting Initiative Standards (GRI)

UN Sustainable Development Goal Voluntary Communication on Progress (SDG)

International Financial Reporting Standards (IFRS)

Deutsches Handelsrecht (HGB)

Deutsche Rechnungslegungs Standards (DRS)

CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG)