– wenn auch ein Jahr später

Die EU-Kommission hat das Inkrafttreten der Corporate Sustainability Reporting Directive (CSRD) – also das Gesetz für die nichtfinanzielle Berichterstattung – um ein Jahr nach hinten verschoben. Das bedeutet aber nicht, dass Unternehmen das Thema auf die lange Bank schieben können. Neben der CSRD stehen viele weitere Neuerungen im Bereich der nichtfinanziellen Berichterstattung an.

GRI. IRFS. TCFD. LkSG. SASB. UNGC. Wer sich mit den neuen Anpassungen der Standards noch nicht beschäftigt hat oder noch nie eine testierte nichtfinanzielle Erklärung oder einen Nachhaltigkeitsbericht erstellt hat, sollte nun keine Zeit verlieren und eine abteilungsübergreifende Projektgruppe aufsetzen, die alle notwendigen Weichen im Unternehmen stellt.

Die CSRD tritt gestaffelt in Kraft – zum 1. Januar 2024 für Unternehmen, die bereits jetzt von der bisherigen CSR-Berichtspflicht (CSR-RUG) betroffen sind. Ab 2025 dann für alle weiteren Unternehmen, die noch nicht nach dem CSR-RUG berichten mussten und ab 2026 müssen dann auch SME berichten. Die Nachhaltigkeitsberichterstattung wird also für nahezu alle Unternehmen gesetzlich verpflichtend. Gegenwärtig sind vom CSR-RUG in Deutschland rund 500 Unternehmen betroffen. Mit Inkrafttreten der CSRD dann europaweit rund 49.000 Unternehmen – in Deutschland alleine rund 15.000!

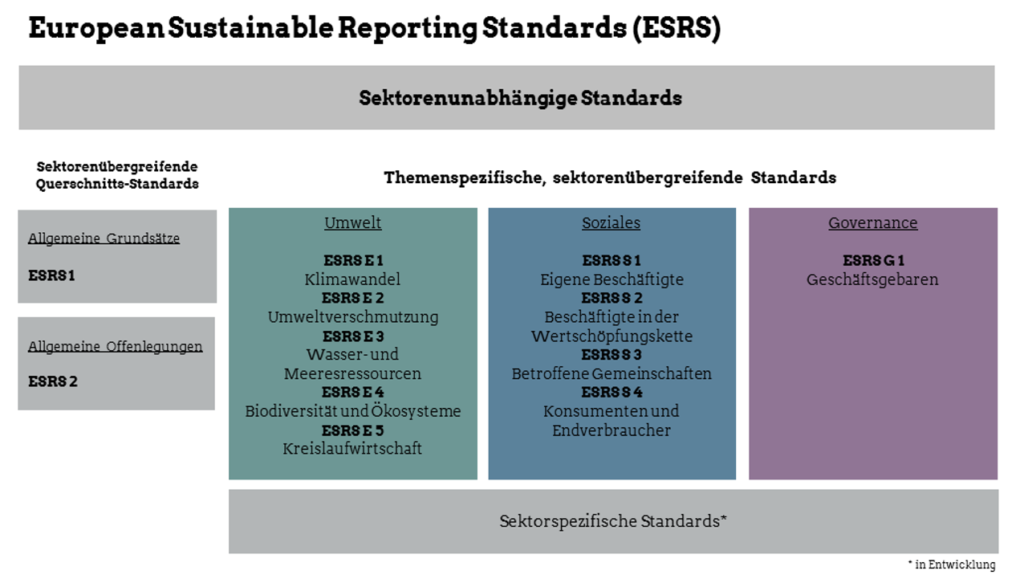

Die European Sustainability Reporting Standards (ESRS) bilden zukünftig die Grundlage für die Berichterstattung. Der Entwurf der ESRS liegt seit Ende November 2022 offiziell vor und wird Mitte 2023 mit einem delegierten Rechtsakt in Kraft gesetzt.

Jetzt ist der Zeitpunkt für jeden Berichterstatter gekommen, sich mit den neuen EU-Berichtsstandards zu beschäftigen und Vorbereitungen für diesen Standard zu treffen. Dabei müssen zusätzlich auch alle anderen Entwicklungen auf dem Feld der Nachhaltigkeitsberichterstattung in die Überlegungen für die zukünftige Unternehmensberichterstattung des Unternehmens miteinbezogen werden.

Zu weiteren Standards

EU-Taxonomie

Die Unternehmensberichterstattung 2021 beinhaltete erstmals einen verkürzten EU-Taxonomie-Bericht im Rahmen der nichtfinanziellen Berichterstattung. Zukünftig müssen alle berichtspflichtigen Unternehmen vollumfängliche Angaben hinsichtlich der Taxonomiekonformität ihrer Wirtschaftstätigkeiten machen. Die Erweiterung steht gegenwärtig noch aus. Die Berichtssaison 2021 hat gezeigt, dass die Bestimmung des Umfangs der Tätigkeiten des Unternehmens mit ökologisch nachhaltigen Wirtschaftstätigkeiten eine neue Aufgabe ist, für die genug Zeit eingeplant werden muss. Vor dem Hintergrund der kommenden vollumfänglichen EU-Taxonomie-Berichterstattung sollte hier ebenfalls ein erweitertes Projektteam eingerichtet werden, das die Vorbereitungen für diese neue Berichterstattung trifft.

Lieferkettengesetz in Deutschland und Entwurf in der EU

Bereits Mitte 2021 verabschiedete der Deutsche Bundestag das neue Gesetz über die unternehmerischen Sorgfaltspflichten in Lieferketten (kurz: Lieferkettengesetz). Seit dem 1. Januar 2023 ist es in Kraft für alle Unternehmen mit Sitz in Deutschland und mindestens 3.000 Mitarbeitenden. Ab dem 1. Januar 2024 findet es auch für Unternehmen ab 1.000 Mitarbeitende Anwendung. Neben der Erfüllung konkreter Anforderungen müssen Unternehmen jährlich einen Bericht auf ihrer Website veröffentlichen. Kontrolliert wird das Gesetz durch das Bundesamt für Wirtschaft und Ausfuhrkontrolle. Dieses geht auch Beschwerden nach und kann Strafzahlungen bis zu 8 Millionen Euro bzw. 2 % des Umsatzes verhängen. Dies stellt eine Zeitenwende in der Nachhaltigkeitsberichterstattung dar. Und Deutschland ist hier einmal in der EU Vorreiter.

Die EU arbeitet ebenfalls an einer Richtlinie zur Ausweitung der Sorgfaltspflichten im Rahmen der Lieferkette. Anfang 2022 hat die EU-Kommission einen Entwurf für eine EU-Lieferkettenrichtlinie (Directive on corporate sustainability due diligence) veröffentlicht. Dieser verbindet die ausgeweitete Sorgfaltspflicht von Unternehmen im Themenfeld Menschenrechte zusätzlich mit Umweltbelangen. Zudem müssen große Unternehmen nachweisen, dass deren Unternehmensstrategie im Einklang mit dem 1,5-Grad-Ziel des Pariser Klimaabkommens von 2015 steht. Die vorgeschlagene Richtlinie steht somit in engem Zusammenhang mit anderen EU-Anforderungen wie der Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) und den sozialen Mindestgarantien der EU-Taxonomie. Der Entwurf wurde vom Rat, dem Parlament und der Kommission für die weitere Beratung freigegeben. Ein Inkrafttreten der Richtlinie könnte daher 2025 möglich sein. Sollte der Entwurf so in weiten Teilen in Kraft treten, erhält die Berichterstattung in diesem Bereich europaweit eine neue Qualität.

GRI-Standards 2021

Zum 1. Januar 2023 sind die bereits Ende 2021 von der GRI veröffentlichten GRI-Standards 2021 in Kraft getreten – zwei Jahre, bevor der EU-Nachhaltigkeitsberichtsstandard für bereits jetzt berichtspflichtige Unternehmen verpflichtend wird. Mit der Überarbeitung reagiert die GRI auf die Zunahme der Anforderungen an die Unternehmensberichterstattung bzw. die kommende ausgeweitete nichtfinanzielle Berichterstattung in der EU und weltweit wie der IFRS-Entwicklungen (siehe unten). Für die Berichtssaison 2022 muss die bestehende GRI-Berichterstattung an die neuen Standards angepasst werden. Welche Rolle die GRI-Standards in der EU nach Inkrafttreten des CSRD spielen werden, kann nicht vorhergesagt werden. Ihre Bedeutung wird wohl abnehmen, wobei die GRI weltweit auch weiterhin ihren hohen Stellenwert beibehalten wird. Unternehmen werden daher das Thema Nachhaltigkeit auch in Form eines Berichts weiter kommunizieren wollen. Hier sind die GRI-Standards auch in Zukunft ein etablierter Rahmen, um Stakeholder vollumfänglich zu informieren.

IFRS Sustainability Disclosure Standard

Parallel entwickelt gerade das bei der internationalen Organisation für Rechnungslegungsstandards (IFRS Foundation) angesiedelte International Sustainability Standards Board (ISSB) eigene Standards für Nachhaltigkeitsinformationen. Die IFRS-Standards bilden in vielen Industrieländern die Grundlage für die Offenlegung von Finanzkennzahlen. Anfang April 2022 hat das ISSB seinen IFRS Sustainability Disclosure Standard veröffentlicht. Der Standard baut auf den Empfehlungen der Task Force on Climate-Related Financial Disclosure (TCFD) auf und bezieht branchenbezogene Offenlegungsanforderungen aus den SASB-Standards ein. Der Entwurf konnte bis Ende Juli 2022 kommentiert werden. Ziel des Vorschlags für allgemeine nachhaltigkeitsbezogene Finanzinformationen ist es, eine weltweite Grundlage für die Nachhaltigkeitsberichterstattung im Rahmen der Finanzberichterstattung zu schaffen. Die Veröffentlichung des überarbeiteten Entwurfs steht aus.

UNGC

Auch der United Nations Global Compact (UNGC) hat auf die Zunahme der Bedeutung des Themas Nachhaltigkeit reagiert und eine neue UNGC-Strategie 2021-2023 vorgestellt. Ab 2023 müssen alle UNGC-Mitglieder jährlich eine elektronische Erklärung des Vorstandsvorsitzenden abgeben und den neuen umfangreichen Online-Fragebogen zur Fortschrittsmitteilung ausfüllen. Über diese verpflichtende Berichterstattung will der UNGC seine Mitglieder bei der Umsetzung der zehn Prinzipien unterstützen und so mit den Unternehmen zur Erreichung der Sustainable Development Goals (SDGs) und der Ziele des Pariser Klimaabkommens beitragen. Die Unternehmen, die Mitglied beim UNGC sind, sollten diese Entwicklung bei der Berichterstattung 2022 berücksichtigen, um doppelte Arbeit zu vermeiden.

Ausblick

Die Berichterstattung wird sich in den nächsten Jahren weiterentwickeln. Dabei stehen das Thema Nachhaltigkeit und die damit verbundenen neuen Berichtsstandards im Mittelpunkt. Neben den oben genannten Standards werden derzeit weitere entwickelt wie die soziale Taxonomie oder ein Berichtsstandard zu Biodiversity (siehe TFND). Jetzt ist der Zeitpunkt gekommen, sich mit den neuen Standards zu beschäftigen und die Nachhaltigkeitsberichterstattung auf ein neues Level zu heben. Hierfür sollte eine Berichtsstrategie entwickelt werden, wie zukünftig die verschiedenen Standards gegebenenfalls zusammen abgefragt und berichtet werden können. Daneben wird das Thema Kommunikation in der Zukunft eine noch größere Rolle spielen.